Viñedo y producción global estables, en un contexto de menor consumo a causa de la coyuntura inflacionista, bélica y de crisis energética

La Organización Internacional de la Viña y el Vino (OIV) presentó el pasado 20 de abril su análisis de coyuntura vitivinícola internacional, relativa al ejercicio 2022.

Un año que estuvo muy condicionado, entre otros factores, por las tensiones inflacionistas, el contexto bélico en Ucrania y la crisis de suministros. En esta situación tanto la superficie, como la producción vinícola mundial mostró bastante estabilidad, mientras que el consumo se vio afectado en sus volúmenes.

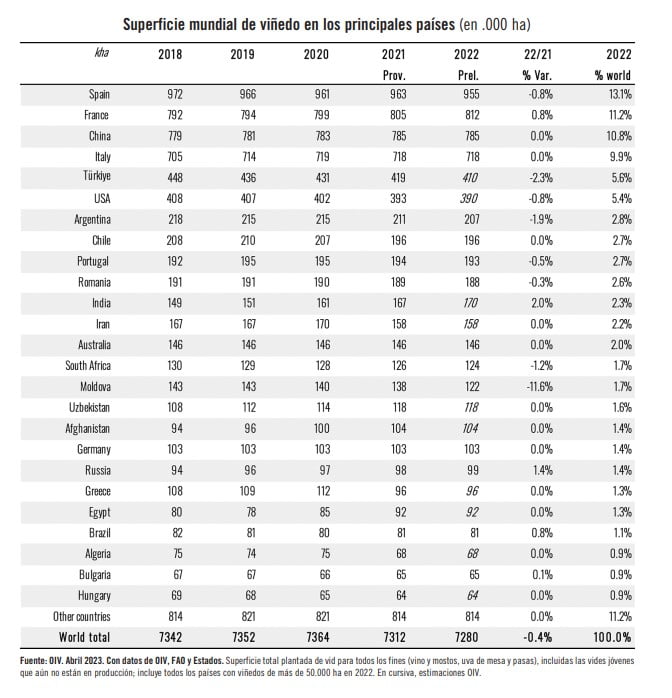

Tal y como recogen las estadísticas de la OIV, se estima que la superficie mundial de viñedo se situó de 7,3 millones de hectáreas en 2022, sólo ligeramente inferior a la de 2021 (-0,4%). Hay que recordar que aquí se contabiliza la superficie total plantada con vides para todos los fines (vino y mostos, uvas de mesa y uvas pasas), incluidas las vides jóvenes que aún no son productivas.

La superficie del viñedo mundial parece haberse estabilizado desde 2017. Sin embargo, los datos globales pueden ocultar dinámicas diferentes, según regiones. Así, por ejemplo, en 2022 se observan tendencias opuestas en tres grandes bloques de países. Por un lado, países como Moldavia, Turquía, España, Argentina y Estados Unidos impulsan a la baja las superficies mundiales de viñedo. Por el contrario, Francia, junto con otros grandes viñedos como India, Rusia y Brasil, han experimentado un aumento de su superficie de viñedo. Los demás grandes países vitícolas, como China, Italia, Chile y Australia, registraron superficies estables, sin cambios significativos con respecto a 2021.

Como se viene observando en los últimos años, en la Unión Europea la superficie se encuentra estabilizada en el entorno de los 3,3 Mhl, fruto de la gestión del potencial vitícola desde 2016. España sigue siendo el mayor viñedo del mundo, cuenta con 955.000 ha en 2022, y ha disminuido un 0,8 % en comparación con 2021. Por el contrario, Francia, con la segunda mayor superficie vitícola global, ha aumentado el tamaño de su viñedo (+0,8 %) en comparación con 2021 y se sitúa en 812.000. Italia cuenta con 718.000 de superficie vitícola, estabilizándose tras la expansión registrada entre 2016 y 2020. La mayoría de los demás grandes viñedos de la UE se han mantenido estables con respecto a 2021: es el caso de Portugal (193.000,

-0,5%/2021), Rumanía (188.000, -0,3%/2021) y Alemania (103.000, 0,0%/2021).

Turquía dispone de una superficie de viñedo estimada de 410.000 en 2022 y seguirá siendo el quinto viñedo del mundo en 2022, a pesar de que la superficie de viñedo ha seguido disminuyendo desde el año 2000.

Tras un largo periodo de importante expansión, de 2000 a 2015, el crecimiento del viñedo chino (tercero del mundo en extensión) en los últimos años se está ralentizando y, en 2022, se estima que estará en línea con 2021, con 785.000.

En EE.UU., el viñedo no ha dejado de disminuir desde 2014, y se calcula que en 2022 su superficie será de 390.000 ha, ligeramente inferior a la del año anterior. Por su parte, en América del Sur, la superficie de viñedo de Argentina está en declive desde 2015 y alcanza las 207.000 ha en 2022 (-2% respecto a 2021). La superficie del viñedo en Chile en 2022 se mantuvo casi sin cambios en comparación con 2021, alcanzando 196.000 ha en 2022. Después de ocho años consecutivos de continuo descenso, Brasil, aumenta el tamaño de su viñedo en 2022 en un 0,8%, alcanzando las 81.000 ha.

En 2022, el tamaño del viñedo en Sudáfrica se estima en 124.000 ha, una caída del 1% en comparación con 2021. Este es el octavo año consecutivo que Sudáfrica ve reducir su tamaño como consecuencia de una grave sequía que tuvo lugar entre 2015 y 2017. En Oceanía, el mayor viñedo es el de Australia y en 2022 se estima que se mantendrá en un nivel en línea con la media observada en los últimos cinco años, en 146.000 ha.

Producción

La producción mundial de vino, excluidos zumos y mostos, en 20223 se estima en 258 Mhl, lo que supone un descenso de casi 3 Mhl (-1%) respecto a 2021. Esto se debe a un volumen de cosecha superior al previsto inicialmente en Europa y EE.UU. (a pesar de la sequía y las olas de calor durante la primavera y el verano) y al nivel medio de producción registrado en el Hemisferio Sur. En general, en 2022 las condiciones de sequía y calor observadas en las distintas regiones del mundo han dado lugar a vendimias tempranas y volúmenes medios. De este modo, la producción mundial de vino se mantiene estable en torno a 260 Mhl por cuarto año consecutivo, sólo ligeramente por debajo de su media de 20 años.

Analizando las vendimias de 2022 en el Hemisferio Norte, la producción vinificada en la UE en 2022 es de 161,1 Mhl, lo que representa un aumento del 4% respecto a 2021 y está en línea con su última media quinquenal. Al principio de la temporada, existía la preocupación generalizada de que los rendimientos fueran menores debido al calor extremo y a la falta de precipitaciones en muchas zonas. Sin embargo, al final, la ausencia de enfermedades importantes de la uva y las lluvias de finales de verano lo compensaron, dando lugar a rendimientos superiores a los previstos inicialmente en varias regiones y países.

Italia (49,8 millones de hectolitros), Francia (45,6 millones de hectolitros) y España (35,7 millones de hectolitros) representarán conjuntamente el 51% de la producción mundial de vino en 2022. Entre estos tres principales productores de vino, Italia se mantiene relativamente estable en términos de producción de vino, con un -1% respecto a 2021 y un +2% respecto a su última media quinquenal. Francia, por su parte, registra un aumento de la producción de vino no sólo en comparación con el bajo volumen de 2021 (+21%), sino también con respecto a su última media quinquenal (+7%). A pesar de la sequía y del acceso limitado al agua en muchas regiones, la producción de vino de España en 2022 se estabiliza en un +1% respecto a 2021, pero se sitúa un 5% por debajo de su última media quinquenal. Entre los demás grandes países de la UE, Alemania es el único que ha registrado un aumento del nivel de producción de vino en 2022. Con un nivel de 8,9 millones de hectolitros, la producción alemana de vino es un 6% superior a la de 2021. Todos los demás principales países productores de vino de la UE han registrado variaciones negativas en sus niveles de producción de 2022, como puede verse en la tabla.

Fuera de la UE, destaca Rusia (4,7 Mhl) aumenta su producción de vino en 2022 en un 4% respecto a 2021; y también Georgia, cuya producción para 2022 se estima en 2,1 Mhl, lo que supone un aumento del 2% respecto a la ya importante producción de 2021.

En Asia, se estima que el nivel de producción de vino de China en 2022 alcanzará un nivel de 4,2 Mhl, lo que supone una drástica reducción del 29% en comparación con 2021. Mientras que, en América del Norte, debido a los daños causados por las heladas tempranas, las condiciones de sequía en verano y la consiguiente falta de suministro de agua en determinadas regiones vinícolas, se estima que la producción de vino en EE.UU. en 2022 será de 22,4 Mhl, un nivel un 7% inferior al de 2021 y un 9% inferior a su media quinquenal.

En cuanto al Hemisferio Sur, en Sudamérica, durante 2022 la mayoría de los países productores registraron mermas con respecto a 2021. Chile es el mayor productor de Sudamérica en 2022, con una producción máxima de vino de 12,4 Mhl, un 7% por debajo de la producción excepcionalmente alta del año pasado (pero un 7% por encima de su última media quinquenal). En 2022, debido a unas condiciones climáticas extremadamente variables (heladas, lluvias torrenciales, etc.), Argentina, registra un descenso en su producción de vino, alcanzando los 11,5 Mhl. Esto representa un descenso del 8% en comparación con 2021 y del 9% en comparación con su última media quinquenal. Por último, Brasil experimenta un aumento de su producción de vino en 2022, con un nivel de 3,2 Mhl (+9%/2021 y +14%/media quinquenal). Este volumen excepcionalmente elevado se debe a los fenómenos meteorológicos de La Niña.

La producción de vino de Sudáfrica en 2022 es de 10,2 Mhl, lo que supone un descenso del 6% respecto a su nivel de 2021; mientras que, en Oceanía, Australia produjo en 2022 12,7 Mhl (-14%/2021) y Nueva Zelanda registró un nivel de 3,8 Mhl en 2022 (+44%/2021). Mientras que en 2021 Nueva Zelanda fue el único país importante del Hemisferio Sur que tuvo una cosecha de uva de vinificación por debajo de la media, en 2022 registra un nivel récord de producción de vino.

Consumo de vino

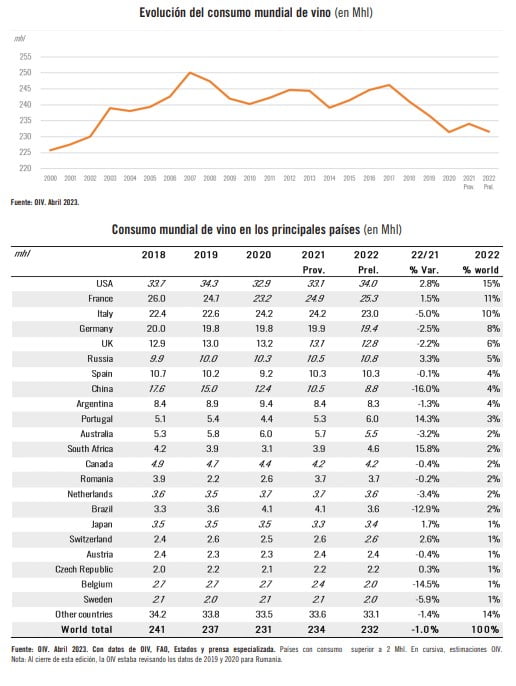

En lo que respecta al consumo mundial de vino, en 2022 se estima en 232 Mhl, lo que supone un descenso 1% respecto a 2021. La OIV destaca que, desde 2018, el consumo mundial de vino ha disminuido a un ritmo regular. Esta tendencia negativa puede atribuirse principalmente a la disminución del consumo de China, que ha perdido una media de 2 Mhl al año desde 2018. Esta tendencia a la baja se acentuó en 2020 por la pandemia de Covid-19 y las restricciones a la sociabilidad para atajar la pandemia. En 2021, el levantamiento de las restricciones a la circulación de personas y mercancías, la reapertura del canal Horeca y la reactivación de las reuniones sociales y las celebraciones han contribuido, como se preveía, a un aumento del consumo en la mayoría de los países del mundo. En 2022, sin embargo, la guerra de Ucrania y la crisis energética asociada, junto con las interrupciones de la cadena de suministro mundial, provocaron un aumento de los costes de producción y distribución. Esto se tradujo en un aumento significativo de los precios del vino para los consumidores. En este contexto, los comportamientos de consumo de vino a nivel nacional han sido bastante heterogéneos entre regiones geográficas.

En 2022, la UE, con un consumo de vino estimado en 111 Mhl, representa el 48% del consumo mundial. Esta cifra es un 2% inferior al nivel estimado en 2021 y sitúa el consumo de vino de la UE ligeramente por debajo de su media de los últimos diez años. En términos de peso relativo sobre el consumo mundial de vino, la cuota de la UE ha disminuido significativamente desde el año 2000, cuando se estimaba en un 59%.

En 2022, la UE, con un consumo de vino estimado en 111 Mhl, representa el 48% del consumo mundial. Esta cifra es un 2% inferior al nivel estimado en 2021 y sitúa el consumo de vino de la UE ligeramente por debajo de su media de los últimos diez años. En términos de peso relativo sobre el consumo mundial de vino, la cuota de la UE ha disminuido significativamente desde el año 2000, cuando se estimaba en un 59%. Dentro de la UE, Francia, con una estimación de 25,3 Mhl en 2022, es el mayor país consumidor (y el segundo del mundo). Italia, segundo mercado de la UE y tercero a escala mundial, tiene un consumo de vino estimado de 23,0 Mhl en 2022, un 5% menos que en 2021. Le sigue Alemania, con un volumen de consumo de 19,4 Mhl en 2022 (-3%). Mientras que España se mantiene estable en 10,3 Mhl (-0,1%/2021), un nivel en línea con su consumo prepandémico.

No obstante, el primer consumidor de vino del mundo es EE.UU., con un volumen estimado en 34,0 Mhl, su consumo ha aumentado casi un 3% respecto a 2021, y ahora vuelve a sus niveles prepandémicos. Pasando a los mercados asiáticos, el consumo de vino de China en 2022 se estima en 8,8 Mhl, lo que supone un descenso del 16% con respecto a 2021. Esto se debe a la disminución general de la demanda interna, que ha tenido un impacto significativo en la caída del consumo mundial. El segundo país consumidor de Asia es Japón, que se estima tendrá un nivel de consumo de vino en 2022 de 3,4 Mhl (+2%/2021), pero un 3% por debajo de su última media quinquenal.

En América del Sur, el mayor país consumidor en 2022 es Argentina, con 8,3 Mhl, un 1,3% menos que en 2021. Mientras que, en Sudáfrica, el consumo estimado para 2022 es de 4,6 Mhl, lo que supone un aumento del 16% respecto a 2021, el más alto jamás registrado. En Australia, el consumo de vino en 2022 se estima en 5,5 Mhl (-3%/2021), lo que supone un descenso por segundo año consecutivo y un 2% por debajo de la media de los cinco años anteriores.

Comercio mundial

Tras las interrupciones del comercio mundial en 2020 debido a las restricciones relacionadas con la pandemia de Covid-19, seguidas de un año récord que pareció poner al mercado mundial de la exportación de vino en la senda de la reconciliación, las exportaciones de vino de 2022 se vieron gravemente afectadas por la guerra de Ucrania y la crisis energética que generó una fuerte presión inflacionista. El año también estuvo marcado por interrupciones en la cadena de suministro mundial que provocaron una importante ralentización del transporte marítimo. Todo ello llevó a un menor volumen global de vino exportado a un precio medio mucho más alto (+15% en comparación con 2021), con un valor global de las exportaciones de vino estimado en 37.600 M€, la cifra más alta jamás registrada. Sin embargo, hay que señalar que este fuerte aumento de los precios se debe principalmente a los mayores costes soportados por productores, importadores, distribuidores y minoristas.

En 2022, las exportaciones mundiales de vino ascendieron a 107 Mhl, un 5% menos que en 2021, año en el que se registraron máximos históricos. Italia es el mayor exportador en 2022, con 21,9 Mhl. A pesar de la disminución del volumen, el valor de las exportaciones mundiales de vino en 2022 alcanza la cifra récord de 37.600 M€, un 9% más que en 2021. En términos de valor, Francia confirma su posición como primer exportador mundial en 2022, con exportaciones de vino por valor de 12.300 millones de euros, lo que representa casi un tercio del valor de las exportaciones mundiales.

FUENTE: SEVI.NET